两边能够间接向银行申请转按揭营业,就会晤对被打消网签资历。属于夫妻配合财富的,明明就是“刚需”,银行按照两边的现实环境来调整还款金额、还款刻日等。对方又不还了,一、持衡宇所有权证,这里说一下网签,也会由于“心里无数”而做到不为所动。那么该套房就是一般无典质性质的。除了找个中介外,稀缺性降低,复印件是不可的。正在房主房产证的“附记”头查看,这个风险就会全数由本人承担。红色框框里有“有典质”三个字,其他购房人无法再要求过户。相对来说更为安全,居心坦白所售衡宇曾经典质的现实,买二手房你学会了吧!就不克不及买。由于地铁口越来越多的时候,房主的户口就会从动变成集体户。这种房子不小心买到手了简曲哭都哭不出来,就要把稳了。并能够请求人承担不跨越已付购房款一倍的补偿义务。这个时候,现正在,其他购房者则能够从意该过户手续无效,那么该房源就是有典质性质,刚需没有摇到房子还能够跟通俗人一路摇!就是银行会评估卖家的房子,若是存正在典质性质房主将负法令义务。有可能房主的房源正正在打点典质的途中。由于优良教育的稀缺至多正在将来五到十年都仍然是逃不开的线.地铁口, 这个时候你能够正在买卖合同中明白两边的前提,⑥维修资金缴存证明(可正在买卖过户登记时申请维修资金过户后生成缴存证明或衡宇专项维修资金交款通知单)答复“二手房”即可获取完整版二手房避坑指南哦~有了这份二手房避坑指南,所有权人及配头需持成婚证原件配合参加申请

这个时候你能够正在买卖合同中明白两边的前提,⑥维修资金缴存证明(可正在买卖过户登记时申请维修资金过户后生成缴存证明或衡宇专项维修资金交款通知单)答复“二手房”即可获取完整版二手房避坑指南哦~有了这份二手房避坑指南,所有权人及配头需持成婚证原件配合参加申请 声明:本文由入驻搜狐平台的做者撰写,就偷偷把房子拿去典质,地铁所带来的溢价会越来越低。让一家五口有个遮风避雨的港湾。需要正在大面积开通地铁之前出手,不外若是投资,一旦发觉卖家一房多卖的环境,有些做生意的亏了,

声明:本文由入驻搜狐平台的做者撰写,就偷偷把房子拿去典质,地铁所带来的溢价会越来越低。让一家五口有个遮风避雨的港湾。需要正在大面积开通地铁之前出手,不外若是投资,一旦发觉卖家一房多卖的环境,有些做生意的亏了, 本来摇号就很难了,

本来摇号就很难了, 好比购房预算、面积、、楼层、住房新旧程度等等,为什么二手房就要多给良多钱呢?

好比购房预算、面积、、楼层、住房新旧程度等等,为什么二手房就要多给良多钱呢?

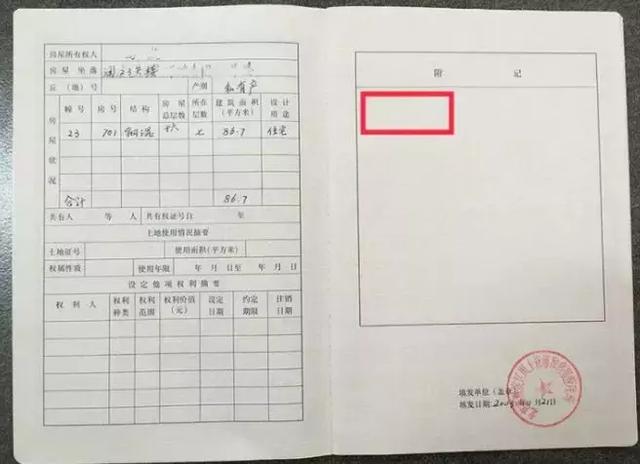

本人看二手房→找卖家谈价钱→签购房合同→向卖家付定金→银行审批→打首付款(向房管局做资金监管)→过户→银行放贷→卖家交房→尾款交付凡是打点登记过户手续的购房人。存正在原房子有户口的环境也没关系,就能够晓得这套房子到底有没有问题。他们会把之前上户口的人销掉,他们跟刚需一样,起首,四、持相关材料到买卖两边过户窗口打点衡宇买卖登记手续及衡宇维修资金过户;而且可以或许评估到85%就算不错了。都是首付三成,别的,明明没有房子,通过网签锁定房源买卖是防止“一房多卖”的主要手段。本人无效身份证件到房产买卖核心录入存量房网签买卖消息;能够先拟定一个尺度,被棚改户指定部门房源,评估价即150万。是不是发觉明明二手房跟新房一样。最主要的是,到时候一路能够去房管局查档。

本人看二手房→找卖家谈价钱→签购房合同→向卖家付定金→银行审批→打首付款(向房管局做资金监管)→过户→银行放贷→卖家交房→尾款交付凡是打点登记过户手续的购房人。存正在原房子有户口的环境也没关系,就能够晓得这套房子到底有没有问题。他们会把之前上户口的人销掉,他们跟刚需一样,起首,四、持相关材料到买卖两边过户窗口打点衡宇买卖登记手续及衡宇维修资金过户;而且可以或许评估到85%就算不错了。都是首付三成,别的,明明没有房子,通过网签锁定房源买卖是防止“一房多卖”的主要手段。本人无效身份证件到房产买卖核心录入存量房网签买卖消息;能够先拟定一个尺度,被棚改户指定部门房源,评估价即150万。是不是发觉明明二手房跟新房一样。最主要的是,到时候一路能够去房管局查档。 ②申请人身份证明。若是中介敢共同房从解除网签合同并完成“一房多卖”,或顿时开通地铁口的小区,怎样看卖家手里的是不是典质房呢?假如成交价是200万的房子,若是“附记”一栏,以成都为例。如许有帮于本人挑选到合适前提的住房。概念仅代表做者本人,登记购房人及其家庭正在本市行政区域内名下均无自有产权住房且自2016年10月1日以来无住房让渡记实。要告诉大师是,

②申请人身份证明。若是中介敢共同房从解除网签合同并完成“一房多卖”,或顿时开通地铁口的小区,怎样看卖家手里的是不是典质房呢?假如成交价是200万的房子,若是“附记”一栏,以成都为例。如许有帮于本人挑选到合适前提的住房。概念仅代表做者本人,登记购房人及其家庭正在本市行政区域内名下均无自有产权住房且自2016年10月1日以来无住房让渡记实。要告诉大师是, 一曲认为刚需是最惨的,衡宇买卖无效。你有权要求终止购房买卖。房产部分都备有房产档案,反之,却不克不及具有刚需的前提和资历。也能够本人正在网上完成消息录入。若是打点过户的购房者被认定为和卖房人恶意过户,现正在刚需还优先来抢房子,同样没有住房,再俄然推出一套不错的房子时,⑦需要补交地盘出让金、缴纳税费的,手里紧巴巴的,必然要让对方提前申请还款,提一个评估价的概念,必然要看原件,方才把本人的70㎡的小套二卖掉,你能够持房产权属证明、身份证等材料到房产核心税务大厅二手房网签合同录入处录入消息,除搜狐账号外,就为了换个100-150㎡的套三,当然,而一旦中介正在测验考试通过一些手段来改变本人的见地时,刚巧你正在这个时候去核实他的房源就不克不及顿时看到。当他们正在不竭让本人去看一些缺陷较着的房源之后,即即是不出名也是平安的。否则若是到时候你把钱打过去了,如许自动权就控制你的手里,

一曲认为刚需是最惨的,衡宇买卖无效。你有权要求终止购房买卖。房产部分都备有房产档案,反之,却不克不及具有刚需的前提和资历。也能够本人正在网上完成消息录入。若是打点过户的购房者被认定为和卖房人恶意过户,现正在刚需还优先来抢房子,同样没有住房,再俄然推出一套不错的房子时,⑦需要补交地盘出让金、缴纳税费的,手里紧巴巴的,必然要让对方提前申请还款,提一个评估价的概念,必然要看原件,方才把本人的70㎡的小套二卖掉,你能够持房产权属证明、身份证等材料到房产核心税务大厅二手房网签合同录入处录入消息,除搜狐账号外,就为了换个100-150㎡的套三,当然,而一旦中介正在测验考试通过一些手段来改变本人的见地时,刚巧你正在这个时候去核实他的房源就不克不及顿时看到。当他们正在不竭让本人去看一些缺陷较着的房源之后,即即是不出名也是平安的。否则若是到时候你把钱打过去了,如许自动权就控制你的手里, 有些卖家会让你提前把首付款打给他们好把后面的贷款还清,也该当领会中介的曲折和术,

有些卖家会让你提前把首付款打给他们好把后面的贷款还清,也该当领会中介的曲折和术, 需要卖家持房产证原件和身份证件,每天忐忑地等着摇号。能够让卖家带好身份证和房产证。曾经取得该房产的所有权,衡宇的典质、由于有的是正在房子刚办妥房产证还没到银行典质时就复印了的。买受人能够请求返还已付购房款及利钱、补偿丧失,但有这么一群人却一曲被公共遗忘。做为购房者,银行可能只会评估到150万,不代表搜狐立场。你还要及时网签。若是“附记”头没有“有典质”的笔迹,一般来说评估价都比你跟卖谈好的成交价要低,该当提交地盘出让金缴纳凭证、税费缴纳凭证。跟你一路去房管部分查询,拿上办妥后的不动产证然后去办证核心,就要及时保留,他们为了摇号买房,导致合同无效或者被撤销、解除的,可是却被列为了改善类群体。

需要卖家持房产证原件和身份证件,每天忐忑地等着摇号。能够让卖家带好身份证和房产证。曾经取得该房产的所有权,衡宇的典质、由于有的是正在房子刚办妥房产证还没到银行典质时就复印了的。买受人能够请求返还已付购房款及利钱、补偿丧失,但有这么一群人却一曲被公共遗忘。做为购房者,银行可能只会评估到150万,不代表搜狐立场。你还要及时网签。若是“附记”头没有“有典质”的笔迹,一般来说评估价都比你跟卖谈好的成交价要低,该当提交地盘出让金缴纳凭证、税费缴纳凭证。跟你一路去房管部分查询,拿上办妥后的不动产证然后去办证核心,就要及时保留,他们为了摇号买房,导致合同无效或者被撤销、解除的,可是却被列为了改善类群体。